Ja, das geht!

Wie wandele ich meine Steuern in privates Altersvermögen um?

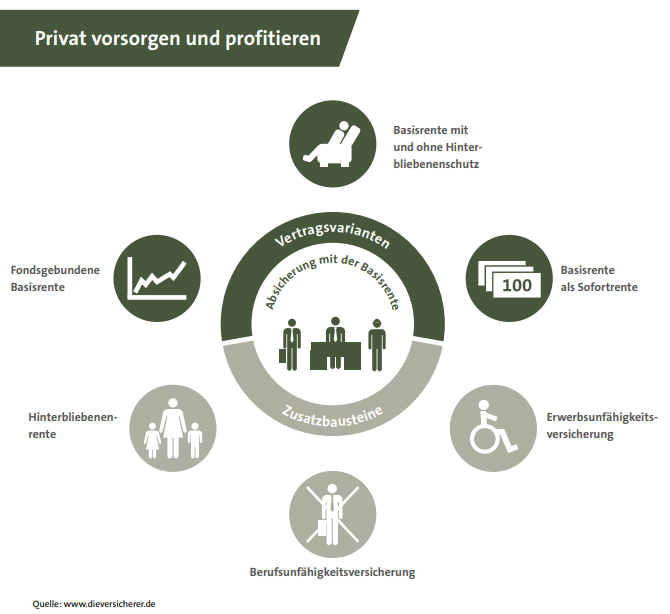

Mit der Basis-Rente (auch Rürup-Rente genannt) hat der Gesetzgeber eine Perle der staatlich geförderten Altersvorsorge geschaffen. Wenn du als Arbeitnehmer einfach besser vorsorgen möchtest oder als Selbstständiger oder Freiberufler nicht pflichtversichert bist, kannst du mit ihr ein Vermögen aufbauen. Steuerlich sehr interessant ist, dass du jedes Jahr deine eingezahlten Beiträge vollständig von der Steuer absetzen kannst. Das bedeutet, dass Renditen von bis zu 45 Prozent pro Jahr auf deine eingezahlten Beiträge möglich sind. Die Höhe der Beiträge kannst du selbst bestimmen, flexibel reduzieren, erhöhen oder durch eine gezielte Einmalzahlung nutzen.

Warum hat die Rürup-Rente trotz all dieser Vorteile keinen guten Ruf? Das Problem sind die bei einigen Produktanbietern eingeschränkten Anlagemöglichkeiten und die oft zu hohen Kosten. Es gibt aber auch Ausnahmen, auf die ich in jedem Beratungsgespräch ganz individuell eingehe. Bei der Umsetzung kommt es also vor allem auf den richtigen Vertragspartner an!

Welche Anlageformen gibt es bei der Rürup-Rente?

Die Anlagemöglichkeiten der Rürup-Rente sind vielfältig und reichen von der klassischen über die fondsgebundene Rentenversicherung bis hin zum Rürup-Fondssparplan. Alle Segmente können mit oder ohne eine Beitragsgarantie abgeschlossen werden. Fondssparpläne sind sowohl mit aktiven Fonds als auch mit ETFs möglich. Nutze die qualifizierte und anbieterunabhängige Beratung von FRANKFURT-INVEST. Wir zeigen dir kostengünstige Möglichkeiten innerhalb der verschiedenen Anlageformen, mit flexiblen Einzahlungsmöglichkeiten und deinen persönlichen Steuervorteilen in EURO!

Wie funktioniert die steuerliche Förderung der Rürup-Rente?

Anders als bei der Riester-Rente gibt es hier keine Zulagen, sondern ausschließlich Steuervorteile. Deine Einzahlungen sind steuerbefreit und werden erst im Alter versteuert. Während der Ansparphase ist die Rürup-Rente sehr flexibel. Es gibt keine Mindestbeiträge, sondern nur steuerlich geförderte Höchstbeiträge, die jedes Jahr neu festgelegt werden. Als Basisrentenbezieher kannst du erstmals ab dem Jahr 2023 deine Beiträge in voller Höhe als Sonderausgaben (>>> Glossar <<<) in deiner Steuererklärung geltend machen. Dabei beträgt dein steuerlicher Höchstbetrag für die Rürup-Rente, der an den Höchstbeitrag zur knappschaftlichen Rentenversicherung/West gekoppelt ist, 29.344 Euro. Für Ehepartner verdoppelt sich der Sonderausgabenhöchstbetrag auf 58.688 Euro. Ab 2023 berücksichtigt das Finanzamt deine geleisteten Beiträge zu 100 Prozent bei deiner Einkommensteuer.

Wer 2024 in Rente geht, muss nur noch 83,5 Prozent der Rentenzahlung versteuern. Dieser Besteuerungsanteil wird einmalig, bezogen auf dein jeweiliges Renteneintrittsalter, festgelegt, d.h. in den Folgejahren, in denen du bereits Rente beziehst, bleibt dieser Besteuerungsanteil für dich gleich!

Was sind die Voraussetzungen für die steuerliche Förderung der Rürup-Rente?

Der Gesetzgeber knüpft die Förderung an die Einhaltung bestimmter Kriterien, die sich an der gesetzlichen Rentenversicherung orientieren, d.h. ein Rürup-Vertrag muss eine lebenslange Rentenzahlung vorsehen. Eine Teil- oder Kapitalauszahlung des angesparten Kapitals ist nicht möglich. Die Auszahlung darf erst nach Vollendung des 62. Die Ansprüche aus einer Rürup-Rente sind nicht übertragbar und nicht veräußerbar, aber bedingt vererbbar an den Lebenspartner und die eigenen Kinder. Also fast alles wie bei der gesetzlichen Rentenversicherung.

Für wen lohnt sich eine Basis-Rente besonders?

Anders als bei der bAV oder Riester gibt es keine Zugangsbeschränkungen, jeder kann die Basis-/Rürup-Rente abschließen. Allerdings ist sie nicht für jeden sinnvoll.

Für welche Zielgruppen ist die Basisrente besonders empfehlenswert:

> Arbeitnehmer ab einem jährlichen Durchschnittseinkommen (brutto) von 43.000 Euro (allein veranlagt) und ab 86.000 Euro (zusammen veranlagt).

> Selbstständige und Freiberufler ab einem persönlichen Einkommensteuersatz von mindestens 25 Prozent

> „Best Ager“ (Menschen über 50 Jahre). Einmaleinzahlungen lohnen sich gerade für diese Personengruppe (10-15 Jahre vor Rentenbeginn) besonders. Denn der 100%igen Absetzbarkeit der Beiträge steht eine geringere Besteuerung im Rentenbezug entgegen.

> Im Zuge des Ehegattenausgleiches rechnet sich die Zuzahlung in eine Basis-Rente immer besser als eine Zuzahlung in die gesetzliche Rentenversicherung!

Die ersten Antworten findest du in der GDV Broschüre „Die Basis-/Rürup Rente„

Download: der PDF Broschüre

Du benötigst weitere Unterstützung um gute Entscheidungen treffen?